In 2024 wil Rusland tot de vijf grootste economieën van de wereld horen, zo heeft president Poetin na zijn herverkiezing verkondigd. Maar met de huidige aanpak van pappen en nathouden en hopen op China zal Rusland de weg omhoog niet vinden, schrijft bedrijfskundige Jan Dirk Waiboer.

door Jan Dirk Waiboer

Aleksej Koedrin, voormalig Minister van Financiën, is tegenwoordig als hoofd van de Russische Rekenkamer een beetje naar de achtergrond verdwenen, maar dit weerhoudt hem er niet van regelmatig publieke uitspraken te doen over de in zijn ogen zorgwekkende ontwikkeling van de Russische economie. Dat dit geen eenvoudige materie is, blijkt uit het feit dat hij zich ook wel eens lijkt tegen te spreken, maar misschien is dat zijn manier om duidelijk te kunnen maken wat hem echt dwarszit.

Begin oktober stelde hij tegenover Bloomberg nog dat de internationale sancties een bedreiging vormen voor de groei van de Russische economie. Twee weken later maakte hij het punt dat de sancties misschien maar 0,5% punt van de groei afhaalden en dat zijn grootste zorg het gebrek aan structurele hervormingen van de economie is. Hierbij past in zijn ogen een nog sterker pessimisme voor de groeiverwachting voor volgend jaar, namelijk minder dan 1%, terwijl het Russische Ministerie van Economische Ontwikkeling nog uitgaat van 1,3% voor 2019 (2018: 1,8%), een overigens al meermalen verlaagde prognose. Een rol speelt hierbij ook de verhoging van het hogere btw-tarief in Rusland van 18% naar 20% begin 2019, een maatregel die de consumptie negatief zal beïnvloeden en de inflatie zal versterken. Over de verdere toekomst is de Russische overheid dan weer erg optimistisch gestemd met een groeiverwachting van 3% per jaar na 2020. De laatste keer dat Ruslands economie met meer dan 3% groeide was in 2012 en toen zag de wereld er nog heel anders uit.

In het voordeel van Rusland en andere olie-exporterende landen werkt het feit dat de olieprijs een stuk hoger ligt dan de afgelopen jaren. Ook de totale buitenlandse schuld (overheid en bedrijven) van Rusland is relatief laag en er is een nog steeds comfortabele valutareserve. In het licht van de Amerikaanse sancties werkt Rusland wel aan het reduceren van de rol van de dollar in de Russische economie, de zogenaamde dedollarization, zoals The Bell begin oktober onthulde. De Russische overheid classificeert het plan als vertrouwelijk, maar maakt er geen geheim van dat het bijvoorbeeld Russische bedrijven die een beursnotering hebben in het buitenland (met name Londen en New York) aanmoedigt om terug te keren naar de Moskouse beurs.

Buitenlands vermogen

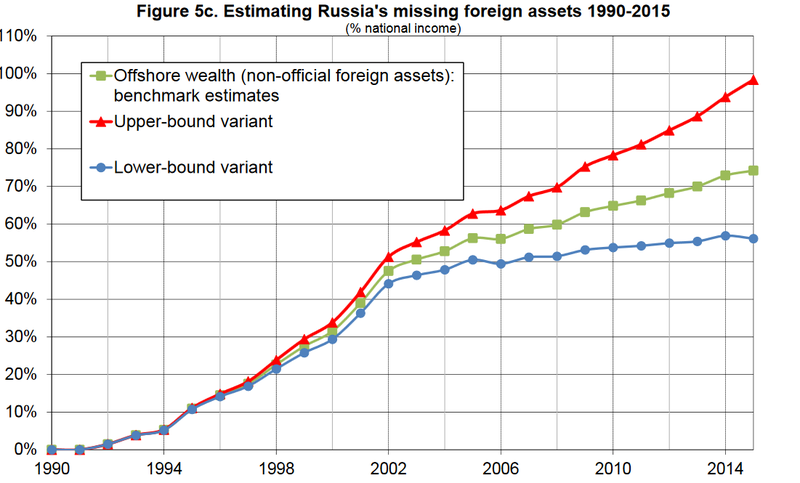

Rusland heeft niet alleen de buitenlandse beursnoteringen, maar ook het buitenlandse vermogen van rijke Russen in het vizier. Thomas Piketty heeft dit met twee andere academici in 2017 onderzocht en hun schatting was dat er circa $800 miljard vermogen van Russen in het buitenland staat. Dit is net zoveel als het totale binnenlandse vermogen van alle 140 miljoen Russen samen. Als het gaat om het terugbrengen van dat vermogen uit het buitenland lijkt Rusland een stick and carrot aanpak voor te staan.

Volgens Thomas Piketty hebben rijke Russen in het buitenland net zoveel vermogen liggen als het opgetelde vermogen van alle 140 miljoen inwoners van Rusland. Bron: Rapport Piketty e.a. From Soviets to Oligarchs. Inequality and Property in Russia 1995-2016

Al sinds 2015 is er een officiële regeling die terugkeer van buitenlands Russisch vermogen naar Rusland moet stimuleren. Deze is dit jaar nog aantrekkelijker gemaakt, want het effect was tot nu toe gering. Naast de toezegging dat er geen extra belasting zal worden geheven, belooft de regering dat er geen onderzoek naar de verkrijging van het vermogen zal worden gedaan. Het valt te bezien of dit helpt, want niet alleen blijft er het risico dat terugkeerders op een dag op andere gronden aangepakt zullen worden, maar ook zal een leven in Rusland voor velen niet opwegen tegen het comfort en de rechtszekerheid van het leven elders.

Ook een harde aanpak wordt geprobeerd. Zo stelde de Russische ambassade in Londen begin van dit jaar een lijst op met de namen van 22 personen die in het Verenigd Koninkrijk verbleven, maar in Rusland terecht zouden moeten staan voor vermogensdelicten en dus de boodschap kregen naar huis te komen. Nummer één op de lijst, voormalig Aeroflot bestuurder Nikolaj Gloesjkov, werd half maart dood in zijn huis gevonden. De Britse politie ging al snel bij het nog steeds lopende onderzoek uit van moord en hierdoor zat de schrik er bij veel Russen in Londen goed in. Vervolgens wierp de Russische ombudsman voor het MKB, Boris Titov, zich op als bemiddelaar om individuele gevallen van wat de Britse kranten Putin’s hit list noemden te helpen om tot een vergelijk te komen met de Russische autoriteiten en veilig terug te kunnen keren. Zoals te verwachten loopt het niet storm, maar zijn er toch al zo’n vijf personen die terug zullen keren naar Rusland en men hoopt dat er nog vijf bijkomen voor het einde van het jaar. Blijkbaar weegt voor deze mensen de vrees voor de persoonlijke veiligheid in het buitenland hoger dan een financiёle aderlating als ze hun offshore vermogen kwijtraken.

Minder aantrekkelijk voor investeerders

Een teken aan de wand dat de Russische economie minder attractief is geworden, is volgens een recent artikel van Republic ook dat de grootste staatsbank in Rusland, Sberbank zijn eigen investeringsbank in Rusland gaat sluiten. Deze werd in 2012 opgezet door een overname van maar liefst $ 1 mrd van de lokale investeringsbank Troika Dialog en leek een logische stap voor verdere groei van de zakenbankactiviteiten, maar blijkt nu weggegooid geld. Intussen is de lokale markt voor kapitaal in Rusland dermate sterk teruggelopen, dat Sberbank er geen brood meer in ziet.

Als belangrijkste reden wordt de groeiende rol van de staat in de economie gezien, waarbij de machthebbers bepalen welk staatsbedrijf wat overneemt en dan ook meteen de staatsbank aanwijzen die voor de financiering moet zorgen. Een actuele illustratie van de groeiende rol van de staat vormt het nieuws van de afgelopen twee weken in de zakenkrant Vedomosti dat Sberbank nauwer gaat samenwerken met de Russische internetreus Yandex. Aanvankelijk werd in diverse media gesproken over het nemen van een aandeel van 30%, waarop de koers van Yandex NV (geregistreerd in Nederland) aan de beurs in Moskou en aan NASDAQ in New York begon te dalen en versterkt door de algehele ontwikkeling op de aandelenmarkten uiteindelijk bijna een kwart van zijn waarde verloor.

CEO van Yandex Arkadi Volozj wil geen overname door staatsbank Sberbank. Foto rechtenvrij

CEO van Yandex Arkadi Volozj wil geen overname door staatsbank Sberbank. Foto rechtenvrij

Sberbank zou wel graag willen en heeft geld genoeg. Een grotere controle over een bedrijf dat soms wel de 'Russische Google’ wordt genoemd, past ook bij de wens van de Russische overheid om een sterkere greep op media en internet te krijgen. Vooralsnog houdt de huidige grootaandeelhouder, oprichter en CEO, Arkadi Volozj, zijn poot stijf en verklaarde dat hij niet van plan is te verkopen. Om iedere juridische twijfel uit de weg te ruimen, verklaarde de Russische anti-monopolie waakhond FAS alvast dat een eventuele overname niet op bezwaar zou stuiten en een nauwere samenwerking tussen een internetbedrijf en een partij met geld logisch is om sneller te kunnen groeien. Dat het om een staatsbank gaat speelt volgens het hoofd van de FAS dan eigenlijk geen rol. Uiteindelijk lijkt het erop dat vooralsnog alleen sprake is van een joint-venture tussen Yandex en Sberbank om de e-commerce activiteiten sneller uit te breiden, maar het zal Yandex moeite kosten op termijn zijn zelfstandigheid te behouden.

Onder invloed van de huidige sancties, een mogelijke verdere aanscherping daarvan (zie eerder artikel op deze site hierover) en een niet al te florissante economie in Rusland is de belangstelling voor investeringen vanuit het Westen in Rusland al langere tijd aan het teruglopen. Dit heeft niet alleen invloed op bedrijfsovernames en -investeringen, maar ook op de kapitaalmarkten. Afgelopen week probeerde het Ministerie van Financiën voor het eerst sinds begin augustus weer langlopende staatsobligaties (OFZ) te verkopen maar slaagde er niet in meer dan 42% te plaatsen en dat tegen een rente die bijna 0,8% punt hoger lag dan destijds. Een duidelijk teken dat financiële beleggers, net als bedrijven, terughoudend blijven.

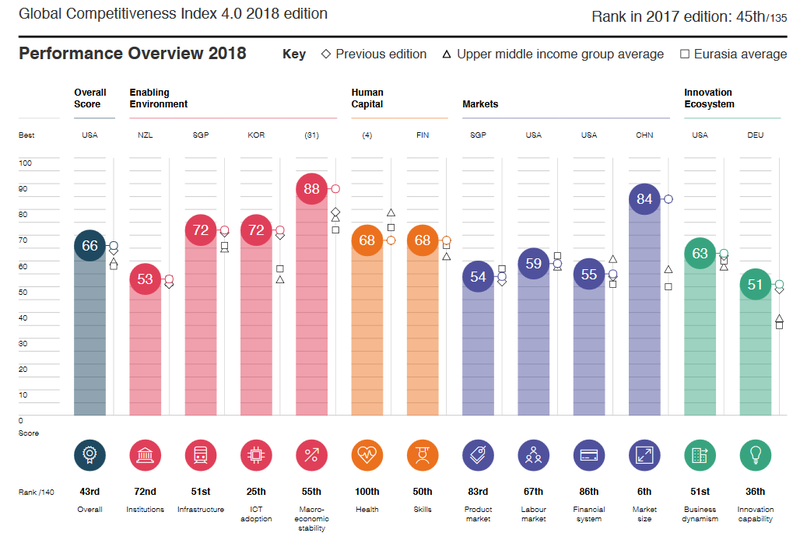

Het World Economic Forum heeft zojuist zijn jaarlijkse Global Competitiveness Report uitgebracht en op het eerste gezicht lijkt Rusland het in deze index verrassend goed te doen met twee plaatsen winst sinds vorig jaar. Maar de 43e plaats (USA nr. 1; Nederland nr. 6; China nr. 28) biedt niet de basis voor de enorme sprongen die president Poetin in maart aankondigde en die Rusland in zes jaar tot een plaats in de top vijf van de wereld moeten maken.

Rusland staat in 2018 op de 43ste plaats qua concurrentiekracht in de ranglijst van 140 landen. Bron: Global Competitiveness Report, World Economic Forum

De index meet de nationale concurrentiekracht, gedreven door het geheel van instituties, beleid en factoren die de productiviteit beïnvloeden. En als we naar die onderliggende elementen kijken wordt duidelijk waar de grootste problemen van Rusland liggen: beperkt innovatief vermogen en menselijke kapitaal (mede als gevolg van slechte gezondheidszorg), onvoldoende ontwikkelde instituties en transparantie. Op deze laatste dimensies scoort Rusland in internationaal vergelijk zeer laag (plaats 72 en 113). Relatief sterke punten zijn de goede IT-infrastructuur (nr. 25) en natuurlijk de omvang van de thuismarkt (nr. 6).

Rusland heeft duidelijk voortgang gemaakt in het versimpelen van administratieve procedures en het verbeteren van regelgeving voor ondernemers en investeerders. In het zojuist door de Wereldbank gepubliceerde Doing Business rapport 2019 is Rusland weer een aantal plaatsen opgeschoven op de ranglijst en staat nu op de 31e plaats. Hoewel de correlatie met aantrekkelijkheid als vestigingslocatie of nationale concurrentiekracht niet heel hoog is (Nederland staat op plaats 36, achter Rusland in de Doing Business ranglijst, maar op plaats 6 in de WEF ranglijst van Global Competitiveness), heeft goed scoren voor Rusland ook een symbolische betekenis. In 2012 stond Rusland nog op plaats 120 (!). President Poetin besloot toen de lat hoog te leggen en gaf de regering de taak om in 2018 in de top 20 te staan. Dat is niet helemaal gelukt, maar de vooruitgang is opmerkelijk.

Maar zonder de structurele hervormingen van de economie, waar ook Koedrin al langer op hamert, zal dit niet leiden tot fundamentele verbeteringen van de concurrentiekracht. En daarmee ook niet tot het aanmoedigen van meer binnenlandse investeringen, inclusief die vanuit het buitenland.

China als reddingsboei

Waar moet de redding dan vandaan komen? Idealiter van structurele hervormingen. Daar zit echter nog weinig schot in, de terugkeer van kapitaal is ook onzeker, maar misschien biedt een nauwere economische samenwerking met China kansen. Door de internationale sancties tegen Rusland en de steeds fellere Amerikaanse handelsoorlog tegen China ligt samenwerking van beide landen nu steeds meer voor de hand, maar de toenadering is niet nieuw. Al in 2012 werd er door het Russische staatsinvesteringsfonds RDIF en de China Investment Corporation, eveneens een staatsbedrijf, een gezamenlijk fonds opgezet, het Russia-China Investment Fund dat voor 70% in Russische en voor 30% in Chinese projecten zal investeren. Er is ook een gezamenlijk comité opgezet dat inmiddels zo’n 150 Russische en Chinese bedrijven als deelnemers telt en in september na de jaarlijkse bijeenkomst in Vladivostok goede voortgang en vooral mooie plannen te melden had.

Meer dan 70 projecten in de pijplijn met een totale waarde van $ 100 miljard klinkt indrukwekkend, maar het is bij dit soort investeringsideeën eerder regel dan uitzondering dat er slechts 1 op de 10 gerealiseerd wordt. Ook het feit dat er pas 7 projecten gerealiseerd zijn met een totale investeringssom van $ 4,6 miljard is eerder bescheiden te noemen. Het Russia-China Investment Fund zelf is overigens ook van beperkte omvang met een vermogen van $ 2 miljard.

Alhoewel de officiële instanties dit als een substantiële vorm van samenwerking presenteren, valt het eigenlijk in het niet bij de handel die er werkelijk toe doet, namelijk die in energie. Toen in juli 2014 de Verenigde Staten en de EU hun eerste sancties afkondigden vanwege de annexatie van de Krim, kwam het wel heel goed uit dat Rusland in augustus een megadeal met China kon melden voor de export van gas.

Kaart van de gaspijp Power of Siberia naar noordoost-China. Foto rechtenvrij

Kaart van de gaspijp Power of Siberia naar noordoost-China. Foto rechtenvrij

Over een periode van 30 jaar zou Rusland voor in totaal $ 400 mrd gas leveren vanuit Siberië naar het noordoosten van China. De prijs was een ‘commercieel geheim’ maar in de sector ging men ervan uit dat de Chinezen een flinke korting hadden weten te bedingen om mee te werken aan het op dat moment voor Poetin zo belangrijke geopolitieke signaal dat Rusland niet geïsoleerd was. Overigens, de 38 miljard m3 die China jaarlijks van Rusland zou gaan afnemen onder deze nieuwe overeenkomst is bescheiden vergeleken met de bijna 200 miljard m3 die Europa jaarlijks uit Rusland importeert.

Wat toen nog vooral een deal op papier leek begint intussen steeds meer werkelijkheid te worden. Hier zijn wel forse investeringen voor nodig, zo’n $ 55 miljard van Russische zijde (het grootste project voor Gazprom ooit) en $ 20 miljard door de Chinezen. Niet alleen moeten de gasvelden in Oost-Siberië verder ontwikkeld worden, ook moet er een pijplijn (‘Power of Siberia’ genaamd) van circa 3000 km worden aangelegd om het gas in China te krijgen. In maart van dit jaar verklaarde Gazprom dat 75% van de pijplijn klaar is en dat het gas in december 2019 zal gaan stromen. Er wordt ook al lang gesproken over de volgende grote gasdeal tussen Rusland en China, inclusief een tweede pijplijn (‘Power of Siberia 2’) via de Altaj naar het noordwesten van China. Hoewel de onderhandelingen lang en taai zijn zullen beide landen er wel uitkomen, waarbij Beijing zeker aan het langste eind zal trekken wat betreft de condities. Dat is een prijs die de Russen graag bereid zullen zijn te betalen om China als een goede buur en partner te mogen beschouwen.

Aan Chinese zijde gaat overigens ook niet altijd alles goed. Het private, beursgenoteerde Chinese bedrijf CEFC Energy zou voor circa $ 9 mrd een aandeel van 14% kopen in de Russische staatsoliemaatschappij Rosneft. Dit werd al gevierd als een majeure transactie. Helaas liep het anders toen begin dit jaar de Chinese bestuursvoorzitter werd gearresteerd op verdenking van economische delicten en CEFC Energy in zware problemen kwam. Uiteindelijk is de Qatar Investment Authority te hulp geschoten en heeft het aandeel van 14% overgenomen.

De huidige aanpak van pappen en nathouden en vooral tactische maatregelen, zoals de pogingen om kapitaal naar Rusland terug te halen, resulteert zelfs bij de huidige hoge olieprijzen in een zeer bescheiden groei. Verdere uitbreiding van de economische banden met China is logisch, maar biedt ook slechts beperkt soelaas en zal vooral op China’s voorwaarden gebeuren. De noodzaak voor Rusland om structurele hervormingen door te voeren om de economie minder grondstofafhankelijk te maken, het aandeel van de staat terug te brengen en het vooral aantrekkelijker te maken voor binnen- en buitenlandse ondernemers om in Rusland te investeren blijft onverminderd hoog.

Bronnen: Tass.ru; Bloomberg; Vedomosti; WEF; economy.gov.ru; The Guardian; Gazprom;

http://economy.gov.ru/minec/press/news/201803103

https://insights.abnamro.nl/en/2018/10/russia-watch-sanctions-looming/