Het hele jaar verliest de Russische roebel kopeke voor kopeke aan waarde. Maar na verscherpte Amerikaanse sancties tegen de belangrijkste valutabank van Rusland daalde de koers eind november ineens snel: op één dag maar liefst 10 procent. Dreigt een crisis op korte termijn of krabbelt de oorlogseconomie weer op? Zelfs president Poetin is ineens openlijk bezorgd. Hubert Smeets probeert de balans op te maken.

Dalende roebelkoers eind november 2024. Foto: Maxim Shipenkov / ANP / EPA

Het Chinese bedrijfsleven begint onraad te ruiken in Rusland. Is de Russische consumentenmarkt nog wel stabiel en solvabel genoeg om goederen te leveren, is de vraag die Chinese exporteurs zich volgens de South China Morning Post meer en meer stellen. Tot voor kort was het voor hen vanzelfsprekend om spullen via Russische webwinkels als Ozon, Wildberries en Yandex naar Rusland te exporteren. Maar wegens de devaluatie van de roebel en de aangescherpte valutabeperkingen worden de risico’s voor Chinese exporteurs zo groot dat ze hun commerciële Ruslandbeleid heroverwegen, aldus de krant.

Hoewel de handel vooralsnog gewoon doorgaat, is de twijfel onder de exporteurs alleen al een serieus signaal. De getallen zijn groot. Er zijn momenteel ongeveer 150.000 Chinese ondernemingen actief op de consumentenmarkt in Rusland. Als daar de onrust toeneemt, dan is dat een teken aan de wand dat ook in een bevriend buurland het vertrouwen in de Russische economie snel afneemt.

Hebben de Chinese exporteurs gelijk? Wat is er aan de hand?

Koninkrijk der paradoxen

Na bijna drie jaar grootschalige oorlogsvoering is de Russische volkshuishouding in toenemende mate een zwarte doos geworden. De diverse indicatoren, die kunnen worden gebruikt om de macro-economische stand van zaken te becijferen, wijzen in zoveel verschillende richtingen dat een overkoepelende diagnose nagenoeg ondoenlijk is. De uitgeweken Russische econoom Vladislav Inozemtsev typeert Rusland daarom als een ‘koninkrijk van economische paradoxen’.

Afgaande op de hoge rentestanden en lage roebelkoers stevent de Russische economie bijvoorbeeld af op een crisis. Kijkend naar de groei van het bruto binnenlands product en volledige werkgelegenheid heeft ze zich juist goed weten aan te passen aan de nieuwe mondiale verhoudingen.

Kortom, of het in die economie goed of slecht gaat, hangt af van het perspectief van de diagnose. De analyses worden nog verder gecompliceerd omdat primaire cijfers zelf ook paradoxaal zijn. De officiële statistieken van Rosstat zijn niet altijd even betrouwbaar en de specifieke overheidsinterventies in de economie vertroebelen het beeld ook nog eens omdat er geprivilegieerde sectoren zijn ontstaan die zich onttrekken aan het algehele beeld.

Roebelkoers: waar economie en politiek samenkomen

Dat neemt niet weg dat ook in Rusland zelf allengs luider alarm wordt geslagen. Zelfs president Vladimir Poetin heeft inmiddels openlijk zijn zorgen uitgesproken. Op een conferentie van de Russische handelsbank VTB erkende de president dat de inflatie in Rusland te hoog is. Poetin riep de Centrale Bank en de regering van premier Michaïl Misjoestin op om hun beleid te 'coördineren' en 'structurele excessen' te vermijden. Er moeten meer diensten en goederen worden geproduceerd en op de markt worden gebracht, betoogde Poetin. Zelfs binnen een paradoxaal economisch systeem een nogal paradoxaal pleidooi, omdat het juist het Kremlin is dat zich met zijn oorlogsindustrie schuldig maakt aan excessieve en eenzijdige overheidsbemoeienis die de inflatie eerder aanwakkert dan dempt.

Eerder was de noodklok ook door echte experts al geluid. Niet door oppositionele buitenstaanders maar door Kremlingetrouwe zakenlieden uit onder meer het werkgeversverbond RSPP, die vrezen dat het strenge monetaire beleid van de Centrale Bank van Rusland gaat leiden tot een recessie. Ook topman German Gref van de Sberbank, de grootste financiële instelling van het land, heeft dit jaar zijn zorgen geuit. Het groeimodel is afhankelijk van staatsinterventies. Als het geld uit de schatkist op is, is de recessie volgens Gref nabij.

Roebelkoers ten opzichte van dollar sinds november 2013

Roebelkoers ten opzichte van dollar sinds november 2013

De crisissignalen bereikten eind november een nieuwe climax nadat de Amerikaanse regering met nieuwe sancties de druk op de Russische economie verder had opgevoerd, terwijl tegelijkertijd de geopolitieke ontwikkelingen in de Kaukasus en het Midden-Oosten nieuwe en extra onzekerheid voor het Kremlin leken te gaan creëren.

Op vrijdag 29 november kwamen politiek en economie samen in een plotseling snellere daling van de roebelkoers. Binnen één etmaal verloor de Russische munt ongeveer 10 procent aan waarde ten opzichte van de dollar, de euro én de yuan. Na het weekeinde herstelde de roebel zich weliswaar weer enigszins. Maar de munt krabbelde niet meer op tot onder de symbolische grens van 100 roebel voor 1 dollar.

De trend is helder. In vergelijking met juni 2024 is de roebel in een half jaar met een kwart gedaald. De roebel staat daarmee op de laagste koers sinds het allereerste begin van Ruslands oorlog tegen Oekraïne in de lente van 2014, een paar paniekdagen na de start van de grootscheepse invasie van 24 februari 2022 daargelaten.

Gazprombank: parkiet in kolenmijn

De abrupte koersval volgde op de beslissing van de Verenigde Staten om ten langen leste ook de Gazprombank op de Amerikaanse sanctielijst te zetten. Gazprombank was sinds het begin van de sanctiereeks in 2022 buiten schot gebleven om te voorkomen dat deze dochter van het energieconcern, zolang het continent nog geen afscheid had kunnen nemen van Russisch aardgas, geen dollar-roebel transacties voor de aardgasconsumenten in Europa meer zou kunnen verrichten.

Door Gazprombank aan de lijst toe te voegen, werd niet alleen een inkomstenbron van de Russische regering aan banden gelegd maar werden ook de niet-westerse landen gewaarschuwd dat ze met sancties te maken zouden kunnen krijgen als ze wel zaken zouden blijven doen met de Russische bank.

Uit angst dat door deze nieuwe Amerikaanse sancties de deviezenreserves van Rusland verder zouden kunnen verdampen, leek eind november een bodem onder de roebelkoers weg te vallen en wilden ineens veel Russen hun roebels slijten. De reserves die de Centrale Bank (CBR) nog ter beschikking heeft, zijn namelijk minder groot dat de kille cijfers doen vermoeden. Op de dollar- en euroreserves van de bank ligt in het Westen beslag. Het merendeel van de reserves waarover ze wel kan beschikken, is belegd in niet-liquide middelen als goud. Vrijelijk kan de CBR volgens econoom Aleksandra Prokopenko, een voormalig adviseur van de centrale bank die in 2022 naar het Westen is uitgeweken, slechts yuans ter waarde van 31 miljard dollar inzetten. Dat is relatief weinig geld en kan dus snel worden opgebrand.

Centrale Bank grijpt in

Dat de Russische economie draait op merendeels monetair gefinancierde overheidsinvesteringen in het militair-industrieel complex – ongeveer 41 procent van de federale begroting (7,9% van het nationaal inkomen) gaat op aan krijgsmacht en inlichtingendiensten – en dat ze door hoge belastingdruk en strikte kapitaalregulering kampt met een gebrek aan vrije liquiditeit, is overigens niet pas door deze nieuwe Amerikaanse sancties aan het licht gekomen.

Een paar dagen voordat Washington de maatregelen tegen Gazprombank afkondigde, had de Centrale Bank al aangekondigd dat ze de aankoop van vreemde valuta tot eind 2024 zou opschorten. De verkoop van dollars, euro’s en yuans zou worden beperkt tot nog geen 80 miljoen dollar per dag. Dat drastische besluit had tot doel het vertrouwen uit te stralen dat de bank de roebel wil beschermen, maar het bracht ook aan het licht dat de valutamarkt in het ongerede was geraakt.

Het was deze combinatie van factoren die vrijdag 29 november tot een kelderende koers van de roebel leidde.

Centraal bankier Elvira Nabioellina tijdens VTB-conferentie op 4 december 2024. Foto: Yuri Kochetkov / ANP / EPA

Stabiliteit: tegen welke prijs?

De grote vraag is of de Centrale Bank, zoals vaker afgelopen decennium, er wederom in zal slagen om de roebel te stabiliseren en zo ja, tegen welke prijs.

Sinds februari 2022 heeft de Centrale Bank onder leiding van president Elvira Nabioellina van het Kremlin veel manoeuvreerruimte gekregen. Haar opdracht was tweeërlei: de Centrale Bank moest het geldverkeer op gang en de inflatie binnen de perken zien te houden. Dat deed ze door de uitvoer van kapitaal strikt te reguleren en de rente steeds verder te verhogen. De basisrente die de Centrale Bank rekent is sinds september 2022, de maand waarin de Russische regering een ‘gedeeltelijke mobilisatie’ van alle weerbare mannen afkondigde, gestegen van 7,5 procent toen naar 21 procent in de herfst van 2024.

Deze enorme stijging heeft het officiële inflatiecijfer inderdaad geconsolideerd: van 13,7 procent in september 2022 naar ongeveer 8,5 procent in oktober 2024. Maar dat is volgens de regeringsdoelstelling van 7,3 procent nog altijd te hoog. Officieuze cijfers wijzen er bovendien op dat dat de geldontwaarding in feite veel hoger is. Zelfs Kremlingetrouwe media rapporteren voor voedsel en andere de basisbehoeften prijsstijgingen van 30 tot 60 procent.

Consumentenmarkt niet autarkisch

Qua olie, gas en grondstoffen mag Rusland grotendeels zelfvoorzienend zijn, de gewone consumentenmarkt is dat geenszins. Afgelopen herfst moest het land zelfs boter importeren. De gestage daling van de roebel maakt importproducten uit bijvoorbeeld China nu nog duurder. Als Chinese bedrijven ook nog eens hun export naar Rusland gaan terugschroeven, omdat ze de instabiliteit van de roebelkoers niet meer kunnen en willen incalculeren, kan de geldontwaarding verder oplopen.

De Russische regering lijkt in haar pogingen om zoveel mogelijk convertibele valuta binnen te harken zelfs wat te zwalken. Hoewel de raffinagecapaciteit in Rusland door succesvolle drone-aanvallen vanuit Oekraïne afgelopen jaar onder druk staat, heeft de regering recent het verbod op de export van benzine naar het buitenland toch opgeheven. Gevolg kan zijn dat er tekorten in Rusland ontstaan en de prijs aan de pomp dus omhooggaat. Dat heeft niet alleen gevolgen voor het inflatieniveau, maar kan ook sociale repercussies krijgen. Hoge benzineprijzen in een olieproducerend land zijn moeilijk uit te leggen, anders dan met een beroep op de patriottische offerbereidheid van de gewone burgers.

De inflatiedreiging blijft daarom een politieke zaak van het hoogste niveau. Door de rap stijgende lonen – dankzij de oorlogsindustrie kent Rusland amper werkloosheid – vallen de koopkrachtgevolgen van de geldontwaarding nog mee. Maar inflatie blijft dé Angstgegner van het Kremlin. Vandaar dat er wordt verwacht dat de Centrale Bank de basisrente in december nog verder zal verhogen naar mogelijk 23 procent.

Onderkant medaille

De negatieve keerzijde van dit rentebeleid is echter groot. Door de oorlogseconomie lijkt in Rusland een dubbele werkelijkheid te gaan ontstaan. In deze duale economie drijven de verschillende sectoren allengs meer uit elkaar. Ook de regionale verschillen nemen in snel tempo toe.

Het productiedomein, dat afhankelijk is van staatssteun en overheidsprivileges, domineert de economie dankzij de bijna ongebreidelde investeringen in het militair industrieel complex. In deze semi-staatssector, die de overheid met allerhande garanties afdekt, zijn de voorwaarden voor en kosten van leningen aanzienlijk gunstiger dan op de vrije markt. Dat het bruto binnenlands product (bbp) in de eerste drie kwartalen van 2024 met 4,2 procent iets harder groeide dan de prognoses van de regering en er over dit jaar zelfs een begrotingsoverschot wordt verwacht, komt dus niet alleen door de redelijk hoge energie- en grondstoffenprijzen op de wereldmarkt die tot een redelijk stabiele inkomstenstroom hebben geleid – een vat Russische olie kost al het hele jaar meer dan 65 dollar – maar staat ook op het conto van de zwarte cijfers die in het brede door de overheid voortgestuwde domein van de oorlogseconomie gezien worden.

Ongewis is echter wel hoe lang deze semi-staatssector het volhoudt. De grote grondstoffenconcerns, van de overheid of privaat, betalen een hoge prijs. De exporteurs moeten 40 procent van hun valuta-inkomsten bij de Centrale Bank in roebels omwisselen. Die dwang beperkt hun bewegingsvrijheid danig. Ze kunnen niet kiezen voor innovatie waar ook ter wereld maar zijn gedwongen tot (minder rendabele) investeringen in Rusland. Op termijn remt dat de productiviteitsgroei van de Russische industrie zelf.

De vrije markt, die zelfs voor de grootscheepse invasie slechts minder dan 30 procent van de economie omvatte, moet zichzelf intussen zien te redden.

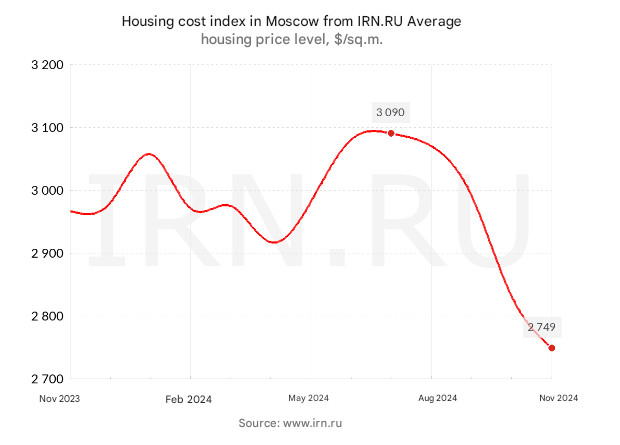

Prijs per vierkante meter

Ook de burgers zitten in dat schuitje. Zo heeft de hoge hypotheekrente (meer dan 30 procent en soms zelfs meer) een negatief effect op de vastgoedmarkt. Tot halverwege 2024 werd de particuliere woningmarkt door de overheid gesubsidieerd met goedkope hypothecaire leningen. Huizenkopers konden lenen tegen 8 procent, terwijl de basisrente naar 19 procent steeg. Dit garantieprogramma was goed voor 90 procent van alle hypothecaire leningen en was essentieel voor de nieuwbouw.

Sinds de regering deze ondersteuning eerder dit jaar is gaan afbouwen, stagneert de nieuwbouw en raken bouwbedrijven in de problemen. Zelfs de huizenprijzen vertonen een neerwaartse trend. Om te beginnen in grote provinciesteden als Kirov. Maar ook in Moskou beginnen ze te dalen. Omgerekend in dollars zijn de onroerendgoedprijzen in de hoofdstad volgens de officiële berekeningen van de vastgoedsite IRN afgelopen tweeënhalf jaar met 50 procent teruggelopen en weer terug op vooroorlogs niveau. Volgens een Oekraïense analist daalde de vierkantemeterprijs in oktober in reële roebelwaarde met 11 procent.

Huizenprijzen in Moskou. Grafiek: IRN.Ru

Huizenprijzen in Moskou. Grafiek: IRN.Ru

Het gebrek aan betaalbare (hypothecaire) leningen heeft twee gevolgen. Ten eerste wentelen banken hun risico’s steeds meer met woekerrentes af op de burgers maar lopen daarbij ook gevaar omdat de kans dat ze achterblijven met onafgeloste leningen navenant toeneemt. Ten tweede wordt contant geld op de woning- en consumentenmarkten steeds belangrijker.

Prognoses

Is de crisis nabij? Nee, die voorspelling is vooralsnog voorbarig.

Volgens Janis Kluge van de Duitse denktank Stiftung Wissenschaft der Politik (SWP) is de ‘boom’ voorbij en dreigt stagflatie: een economische recessie door stagnerende productiecijfers gecombineerd met voortdurende inflatie. Rusland is komend jaar kwetsbaarder voor westerse sancties dan voorheen, aldus Kluge. Alleen een stijgende olieprijs kan de gevolgen compenseren.

Anders Åslund, een Zweedse econoom die in de jaren negentig adviseur van de regering van president Boris Jeltsin was, voorziet een vergelijkbaar scenario waarin de Centrale Bank steeds met lapmaatregelen de roebel moet stutten maar intussen niet in staat is de onderliggende economische problemen te verhelpen.

De uitgeweken Russische econoom Vladislav Inozemtsev daarentegen denkt dat de Russische economie nog wel een tijdje kan voortmodderen zonder in een crisis te raken. De geschiedenis leert volgens Inozemtsev dat landen langere tijd met een hoge inflatie kunnen leven. Zolang het Kremlin in staat is de fiscale inkomsten op peil te houden en de rijkste Russen zwaarder te belasten omdat die toch niet kunnen uitwijken naar elders, kan de oorlogsmotor blijven draaien. Het systeem van ‘Putinomics’ staat nog niet aan de afgrond, aldus Inozemtsev.

Ook de econome Aleksandra Prokopenko denkt dat het Russische macro-economische en monetaire beleid de komende tijd niet wezenlijk zal veranderen.

Sinds februari 2022 is meerdere malen voorspeld dat de Russische economie door de sancties en de oorlogsuitgaven kopje onder zou gaan. Het gebeurde niet. Maar die lessen uit het verleden zijn geen garantie voor de toekomst. Veel, zo niet alles, zal afhangen van het verloop van de oorlog tegen Oekraïne en de geopolitieke verhoudingen in de wereld. Als die voor Rusland gunstig uitpakken, krijgt het Kremlin ademruimte. Valt de winst tegen, dan is stagflatie komend jaar wel degelijk denkbaar.

Als de Russische economie in dat moeras verzeild raakt, wordt de echte balans opgemaakt.

Zoals Aleksandra Prokopenko anderhalf jaar geleden concludeerde: de jonge generatie Russen zal dan de prijs voor deze oorlog tweemaal moeten betalen: eerst fysiek aan het front, waar de jonge mannen bij bosjes sterven, en vervolgens thuis, als de economische rekening wordt opgemaakt.